È facile. Forse l’ho capito anch’io. Qualcosa è una moneta se soddisfa tre condizioni. Le ho lette così tante volte nei bei post di Massimo Fontana su Facebook che potrei citarle quasi a memoria.

- Deve essere un’unità di conto. Cioè riesco a usarla per dare un prezzo alle cose.

- Deve costituire un mezzo di scambio. Qualcuno deve accettare di utilizzarla per scambiarsi il valore al posto delle cose stesse.

- Deve rappresentare una riserva di valore. Il valore si mantiene e ci consente di “viaggiare nel tempo”.

In questo senso il Bitcoin è una moneta.

Aggiunge Massimo Fontana che bisogna capire quale tipo di moneta sia perché di monete ce ne sono due tipi.

- Una è quella che ha un valore intrinseco e chiaramente qui possiamo citare l’oro.

- L’altra è quello che si fonda sulla fiducia in un ente che garantisca la moneta. In questo caso, come intuizione ci avrebbe permesso di supporre, si chiama fiduciaria.

Mentre Libra si pone come moneta con valore intrinseco, il Bitcoin è un po’ ambiguo fondandosi sulla volontà di scambio (e quindi sul libero mercato della domanda e dell’offerta) e non su un soggetto che la garantisca.

In questo senso, una critica diffusa al Bitcoin è quella che lo vedrebbe come un grande schema Ponzi in cui il valore del Bitcoin è garantito dagli ultimi entranti e questo durerebbe fino a un limite misurabile nel rapporto tra domanda e offerta legato alla quantità di capitali investibili in Bitcoin, non infiniti.

Cosa diversa per Libra che si creerebbe non dal nulla, ma attraverso l’investimento di ogni nuova Libra in strumenti legati a monete stabili, con un guadagno dei gestori del sistema (Facebook & co.) legato al rendimento di questi strumenti.

Non voglio però addentrarmi in questioni che altri sanno spiegare meglio. Leggete Massimo su Facebook per questi aspetti. Punto.

Il valore del Bitcoin

La cosa che mi ha più colpito è invece che qualcuno ha letto l’emergere e il successo del Bitcoin da un altro punto di vista. E questa lettura è paradossalmente meno tecnica pur provenendo da un soggetto che si occupa di analisi finanziaria.

Invece di considerare l’aspetto puramente relativo alle tecnicalità delle monete, Ark Invest evidenzia che il successo di Bitcoin palesa l’insuccesso delle istituzioni di garanzia precedenti. Il Bitcoin evidenzia una critica alle istituzioni esistenti, prima ancora che costituire una tecnologia davvero alternativa. È un punto di vista che ricorda il modo in cui, nel Lean Startup, si costruiscono buone Value Proposition e allora vale la pena raccontarlo. Senza considerazioni sulla correttezza dell’analisi che lasciamo a chi è più competente.

Una nuova istituzione

Per Ark Invest, Bitcoin rappresenterebbe l’emergere di una nuova istituzione. Alternativa a quelle che garantivano le monete precedentemente, ossia a Stati e Banche Centrali. Bitcoin sarebbe una moneta fiduciaria in quanto tecnologia con funzione di “istituzione” garante della moneta stessa.

Una apparente fiducia di mercati e investitori si è recentemente dimostrata nell’approvazione dell’Ipo di Coinbase. Si tratta di una piattaforma in cui è possibile acquistare, vendere e depositare criptovalute quali bitcoin, ethereum e altre. Sarebbe un segno di cambiamento nella valutazione di soggetti come Jp Morgan che ha spesso bollato il Bitcoin come una “frode”. E che invece oggi fornisce servizi finanziari a Coinbase.

Secondo l’analisi, scaricabile qua, ci sono quattro funzioni che le istituzioni tradizionali avrebbero mancato di garantire.

Incidentalmente, sottolineo che spostare la discussione dal confronto sulla funzione di moneta di Bitcoin rispetto a euro e dollaro al confronto tra Bitcoin come istituzione e le istituzioni garanti di euro dollaro assomiglia a una rilettura del problema che sarebbe piaciuta a Paul Watzlawick.

Veniamo quindi alle quattro aree in cui le istituzioni tradizionali sembrano perdere la loro capacità di garantire il funzionamento del sistema secondo Ark Invest. Nella più parte si tratta di percezione più che di dimostrata realtà delle affermazioni, ma in un sistema fiduciario aspettative e percezioni diventano fondamentali, come i casi di Brexit, populisti nostrani e Trump dimostrano.

1. I diritti di accesso

“Il valore dovrebbe essere scambiato globalmente e liberamente”. Ma la centralizzazione delle decisioni determina la percezione di una valutazione non trasparente su chi sia “idoneo” a partecipare al flusso di capitale.

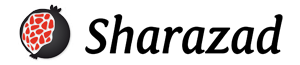

Invece di sottoporre le Banche e i mercati locali a pressioni concorrenziali, i governi possono costringere i cittadini a una cattiva allocazione del capitale, limitando la produttività, l’efficienza degli investimenti e la crescita economica. Nel lungo periodo, le istituzioni rischiano di prendere decisioni che favoriscono chi ha il controllo a scapito dei clienti, degli utenti o dei cittadini. Negli ultimi 10-15 anni, gli Stati hanno aumentato i controlli sul capitale invece che diminuirli.

2. La difesa della proprietà

“La ricchezza dovrebbe essere protetta e di proprietà esclusiva”. I cittadini sempre più si affidano a un ente locale per vedersi garantiti i diritti di proprietà e proteggerla.

In un modello basato sulla fiducia, la protezione dei beni dipende in gran parte dall’esistenza e dall’affidabilità della protezione locale, tipicamente il Governo. In assenza di una protezione locale affidabile, gli individui spesso non sono stati in grado di proteggere il loro patrimonio. Nel 1933, ad esempio, gli Stati Uniti hanno vietato la proprietà privata dell’oro, comprese monete, lingotti e certificati in oro, un divieto che è durato più di 40 anni. Nel 2016 il governo indiano annunciò la smonetizzazione di tutte le banconote ₹500 e ₹1.000, che molti critici ha considerato come una confisca di beni senza un giusto processo. Poi, alla fine del 2019, l’Hong Kong e Shanghai Banking Corporation (HSBC) ha sequestrato i fondi di individui affiliati alle proteste di Hong Kong, sottolineando ancora una volta che il patrimonio controllato a livello centrale è garantito solo se le istituzioni sono disposte a proteggerlo.

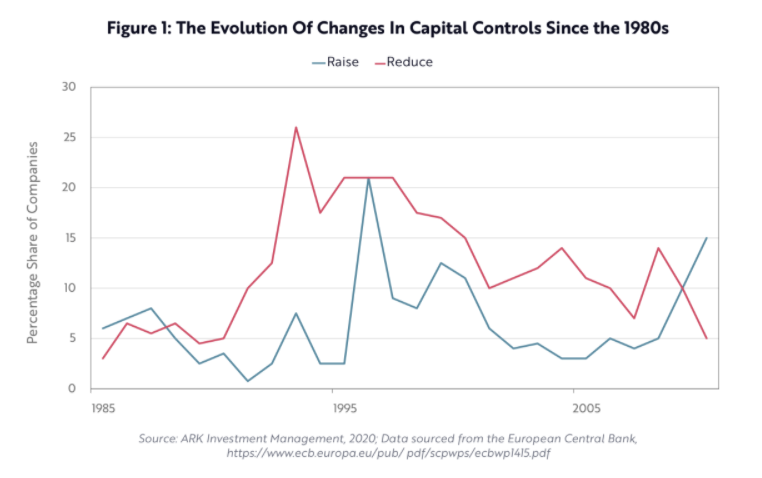

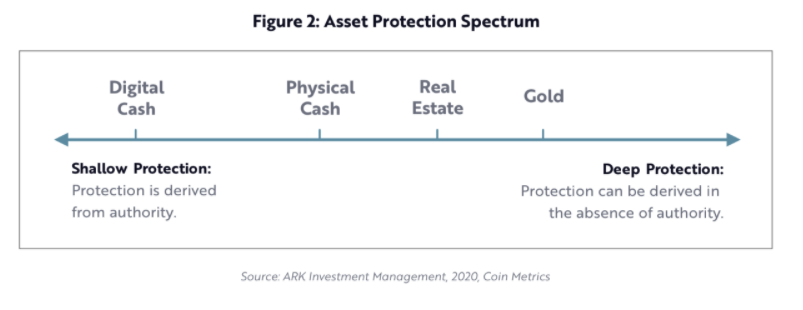

In caso di percezione di un rischio per i “diritti di proprietà”, le persone fanno affidamento sulla “protezione inerente alle proprietà stesse”.

I beni protetti in assenza di autorità sono “profondi”, mentre quelli protetti dalle autorità sono “superficiali”. Oggi, le istituzioni controllate a livello centrale proteggono tipicamente i beni, ma prevedono vari compromessi. I beni fisici come i beni immobili sono vulnerabili perché possono essere sequestrati più facilmente del contante. A differenza del denaro contante, tuttavia, i beni immobili non possono essere smonetizzati. Allo stesso modo, i gestori di banche locali possono congelare i conti bancari, ma non possono sequestrare i lingotti d’oro conservati sotto i materassi. Però i criminali possono introdursi nelle case e rubare i lingotti d’oro, ma non possono congelare i conti bancari.

3. Regole affidabili

“Le regole devono essere applicate in modo affidabile e prevedibile”. Ma le istituzioni controllate centralmente possono far rispettare e modificare le regole in modo arbitrario.

Nel 2000, la Bank of Japan (BoJ) ha avviato un aggressivo programma di quantitative easing per frenare la deflazione, aggiungendo debito privato e azioni all’acquisto di Titoli di Stato giapponesi. Dalla crisi finanziaria globale (CFI) del 2008, politiche non convenzionali simili a quelle giapponesi hanno proliferato in tutto il mondo, senza alcuna restrizione sulla quantità di denaro stampato.

Probabilmente in questo senso il peggio deve ancora venire, se escludiamo le note esperienze sudamericane.

Di fronte a cambiamenti imprevedibili nella politica monetaria, gli individui devono di solito limitarsi ad affrontarne le conseguenze. Se una Banca Centrale gestisce male la massa monetaria del suo Paese, la moneta fiat può perdere il suo potere d’acquisto a causa dell’inflazione, se non dell’iperinflazione. Dall’avvento della moneta fiat, l’iperinflazione ha distrutto il potere d’acquisto 29 volte, spesso con un impatto a cascata sui regimi monetari più deboli.

4. Chi controlla il controllore?

“L’integrità del sistema deve essere verificabile”. Ma le istituzioni controllate centralmente mancano di trasparenza e di verificabilità.

L’importanza della verifica è stata sottolineata dalla mancanza di trasparenza associata ai requisiti patrimoniali delle banche commerciali che hanno portato all’introduzione del GFC nel 2007-2008. Le Banche erano sottocapitalizzate a tal punto che i revisori non sono stati in grado di verificare un capitale sufficiente a coprire i rischi di insolvenza. Incapaci di verificarle, gli investitori e i clienti hanno dovuto affidarsi a terzi durante una delle peggiori crisi finanziarie dell’era moderna.

Sono critiche che non si rivolgono tanto o solo alle Istituzioni come tecnologie quanto alle decisioni politiche che le guidano.

E Bitcoin?

Ark Invest a questo punto esamina Bitcoin e spiega il perché sembra essere progettato appositamente per rispondere a questi limiti.

Riassumendo molto (leggete la ricerca), si possono ricondurre a queste quattro spiegazioni.

- Gli utenti Bitcoin possono inviare qualsiasi quantità di valore in qualsiasi momento e ovunque.

- Bitcoin ha un sistema di proprietà indipendente incorporato.

- Incorpora un sistema unico di controllo per mantenerne l’integrità.

- Incorpora strumenti di verifica nativi.

Dal punto di vista metodologico, questa impostazione ci piace perché sembra cogliere meglio di altre come si spiega il valore di una tecnologia.

Anziché elencarne nel dettaglio le funzioni e le caratteristiche tecniche, partiamo da chi la userà. I soggetti che oggi vogliono operare all’interno dei mercati monetari. Poi capiamo cosa oggi non li soddisfa delle soluzioni a disposizione. Parliamo delle Banche Centrali, degli Stati e delle monete fiduciarie che essi garantiscono. Comprendendone i limiti possiamo leggere se l’alternativa tecnologica che abbiamo di fronte ha le condizioni per essere preferibile alle attuali. Così si studia una Value Proposition. Non ancora nella sua capacità pratica (viability e feasibility) di superare quei problemi, ma nella prioritaria valutazione dell’efficacia promessa (desirability).

Per inciso, la ricerca dice di sì. L’alternativa sarà quella che cambierà le cose nel modo in cui leggiamo la moneta. Probabilmente non è così semplice perché quelle critiche iniziali riguardanti un meccanismo di valorizzazione legato ai rapporti di domanda e offerta sul mercato e quindi soggetto a un limite in cui gli ultimi finanziano il valore ottenuto dai primi non sono superate. Ma più che questo proviamo ad apprezzare un’impostazione dell’analisi che permette un’indagine centrata sul valore.